最近、資産形成、資産防衛、FIRE等の言葉をよく耳にするのでありますが、会社員時代は”形成”を意識するほどのゆとりが無く、その結果”防衛”するほどの資産を得ることができず、”FIRE”に至っては我が家の家計はいつも火計(赤壁ではない)であると開き直るしかないくらい縁がございません。とは言え、確固たる信念が無いままではありますが、申し訳程度に資産をいじったのでご紹介いたします。尚、資産形成、資産防衛、FIRE等に真剣に取り組みたい方は、多くの資産形成成功者の方がその手法をネット上に開示されていますので、そちらで勉強されることを推奨いたします。

外貨預金

オスマン帝国の栄光はいずこ。

目先の利率に釣られて買いこんだものの、その後の為替レートの変化を放置したためけっこうな損害を被ったのが黒海の南側にある国の通貨であります。2022年10月の段階で年利10%以上ではありますがレートは購入した時の1/6以下であり、仮に現状のレートと年利が維持されると仮定すると元に戻るのに13年かかります。新興国の通貨については利率よりも為替レートの変動に敏感であれ、という教訓を得た次第であります。ただ、国としてはまだ続きそうなので塩漬けにしています。(オスマン帝国よ再び!)

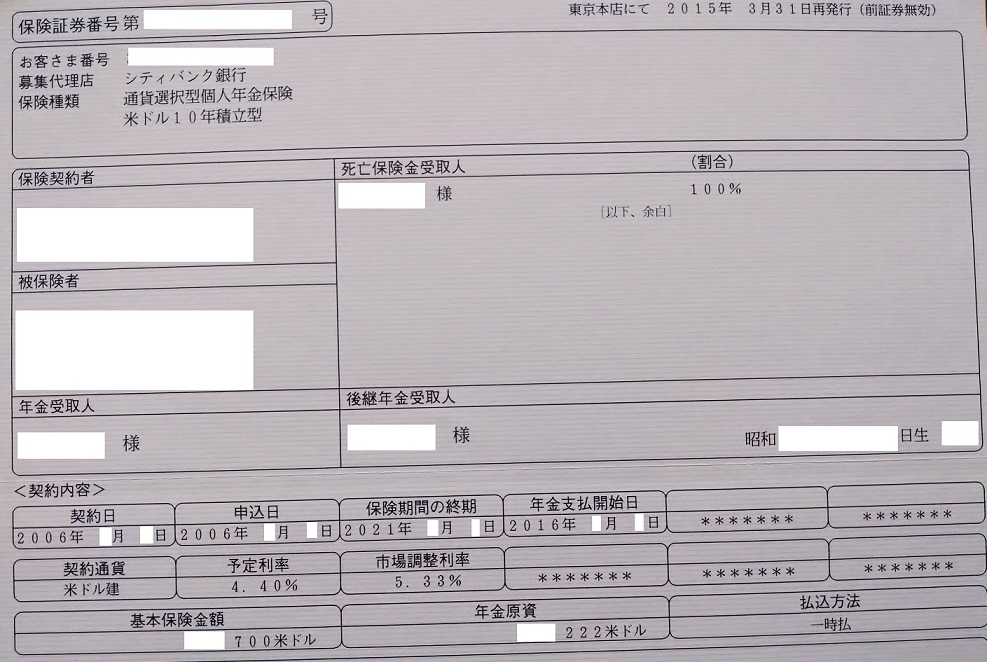

その一方で先進国代表としてUSドルも保有しているのでありまして、こちらは初めて手を出した外貨預金で20年以上継続しています。途中定期預金ではなく通貨選択型個人年金保険10年もの(年利4.4%複利)を挟んだおかげで多少は見られる数字(USドルで1.6倍)となっているので今後は一部を年金支給までの生活費、残りは別途検討中としています。

もう一つ、オセアニア某国の通貨を保有しておりますがこちらは何かの勢いで購入したGBポンドの高騰時にこれまた何かの勢いで当該国の通貨に転化したおかげでなんとか見られる数字を残しておりますので、今後は一部を年金支給までの生活費、残りは別途検討中としています。

世の資産形成に成功された偉人の皆さんで外貨預金を推奨されていらっしゃる方は殆どいらっしゃらないように見受けられます。曰く「為替レートの急変に対応しづらい」、「手数料が高い」等の理由でありますが、まぁそのとおりでありますね。

米ドルを個人年金保険で運用している間に75円/USドルとなった時期がありまして、この時は精神的にきつかったです。その段階で80円/USドルが元本と同額でしたので、80円/USドルをオーバーするまではヒヤヒヤものでした。

どうしても外貨預金を始めたい場合は以下のことにご注意下さい。

・利率よりも急激な為替レートの変化があること

を意識すること。(国による介入もあり)

・急激な為替レートの変化に遭遇してもジタバ

タしない度胸を持つこと。

・口座は国内のネット銀行に開設すること。

(外資はあっさり撤退するし、市中銀行は手

数料が高いので。)

2022年10月現在、USドル預金をスタートするには少し為替レートが不利のように見えるので、新規で始めるならもう少し為替レートの変化を見た方が良いような気がします。またTV、ネット、紙媒体を問わず、広告が目立ち始めた段階で素人が手を出すタイミングではないと考える次第であります。

私が最初に手を出したのがUSドル預金です。何の知識も無いまま、利率が日本円より良いこと、ATMが365日24時間利用できること(当時はこの手のATMが非常に少なかったし、ネット銀行も殆ど無かったので。)、USドル預金を考えた時の為替レートが110円/USDで、将来円高に振れても致命傷にはならないだろう、という根拠無き楽観論があった、等を以ってシティバンクに口座を開設しました。

尚、FXは24時間体制で監視が必要であること、PCやネット回線の処理能力(主にスピード)に依存する要素が大きいこと、等により私としては手を出すつもりは全くありません。

株

初めて株という言葉を意識したのは高校時代に読んだ、高木彬光「白昼の死角」がきっかけでした。但し、自分には無縁の世界であると思い就職後20年くらいまでは動きませんでした。ただ、ある日突然阪神電鉄の株をTigersの優勝と低迷のタイミングをうまく捕まえて売買すれば小遣い程度にはなるのかな?と安易に考え2033年の優勝後に少し落ち着いたところで阪神電鉄の株を購入したのであります。結論から申せば、次の優勝前に村上ファンド騒動が発生し株価が上昇したタイミングで売却し、ほぼ1か月分の生活費に相当する利益を得まして、生まれて初めて労働外収入を得たことに感動した覚えがあります。また、確定申告も初めて行ない日本の税制のややこしさを思い知ったのでありました。

「白昼の死角」の中にあった株に関する記述をここに記します。現在にも通用するかどうかはわかりませんが・・・。

・重工業株が延びている。日本は間違いなく

復興する。日本が亡国に向かうなら消費株

が延びるはずだ。

・予め利益/損失のラインを自分で決めてお

き、そのラインを越えたら手を引け。

勝率6割を維持しつつ取引の回数を増やせば

資産は増え続けるはずだ。

マックスギュンター著「マネーの公理」の第

二の公理に近い記述がありますね。

・狼は生きろ。豚は死ね。

私流の”株で利益を上げる方法”は何かの原因で株価が下落した会社の株を購入するという方法です。一部だけ例を挙げると、西武鉄道(現西武ホールディングス)が粉飾決算で上場廃止が決定した際、私は再上場とその時の株価は決算がバレる前の価格に戻ることを確信(粉飾決算以外問題らしい問題を見いだせなかった。)して当時動かせるだけの資金(さして大きくなかった)で西武株を購入しました。再上場までに時間はかかりましたが、10年ほど株を保有しただけで8か月分の生活費に相当する利益を得ました。他にも同様の手口で利益を得たものの、投入金額が小さすぎて資産形成まで至っていません。年も年なので今後も趣味に留める予定です。

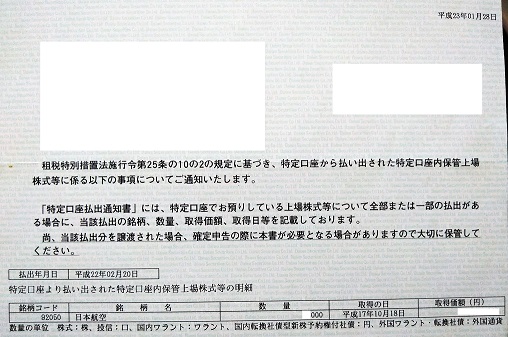

尚、やらかした株もありまして鶴マークの航空会社については勤務先の都合で平日は動くに動けず、手持ちの株が紙屑になる瞬間すら見届けられずに終わってしまいました。いざ、という時に動けるのも重要な要素でありますねぇ。

現物資産と税金

世の資産家が何故芸術品や骨董品、古銭(アンティークコイン)、高級時計、宝飾品を購入するのかわかったようなわからないような感覚でありましたが、最近になって現物資産を入手しているのだと気付いたのであります。しかし不動産(自宅)と金融資産は所有しているが、現物資産は所有していない私が今更焦って手に入れようとしても火傷するだけなので、成り行きに任せるつもりであります。

何故か薩摩人多し。

菱刈鉱山との関係は?

しかし現物資産に関する税制はわかりませんが、同じ株をNISA口座と一般口座のそれぞれで保有していると税金の影響が如何に凄まじいかを骨の髄まで叩き込まれるのでありまして、もし現物資産に対する課税がその他の資産に対する課税よりも緩いのであれば考え方を改めなければなりますまい。

何はともあれ

資産についていくつか実践したことを中心に書き散らかしましたが、年食って体のあちこちに痛みが出るようなると健康体こそ最大にして最優先の資産であることを改めて思い知らされました。お亡くなりになりましたがアントニオ猪木さんが仰っていた「元気があれば何でもできる。」のお言葉が身に沁みる今日この頃であります。

コメント